金融活动中,不规律现金流(如基金定投提前赎回、借贷还款调整)易让传统收益计算因时间差异产生误差。而XIRR函数能精准匹配每笔资金交易日期,依据实际占用天数计算收益;无论是投资中的零散操作,还是借贷中的非定期还款,XIRR函数都可通过计算真实年化收益率,帮助用户规避收益误判风险;借助XIRR函数,财务决策将更加准确。

一、XIRR函数解析

XIRR函数的核心是计算不规则现金流的年化收益率。

“不规则”指资金收支时间不固定,像基金定投时中途追加投入、临时赎回。普通算法不考虑“时间成本”,结果会偏差,而XIRR会按每笔资金实际在账户里的天数计算,更准确。

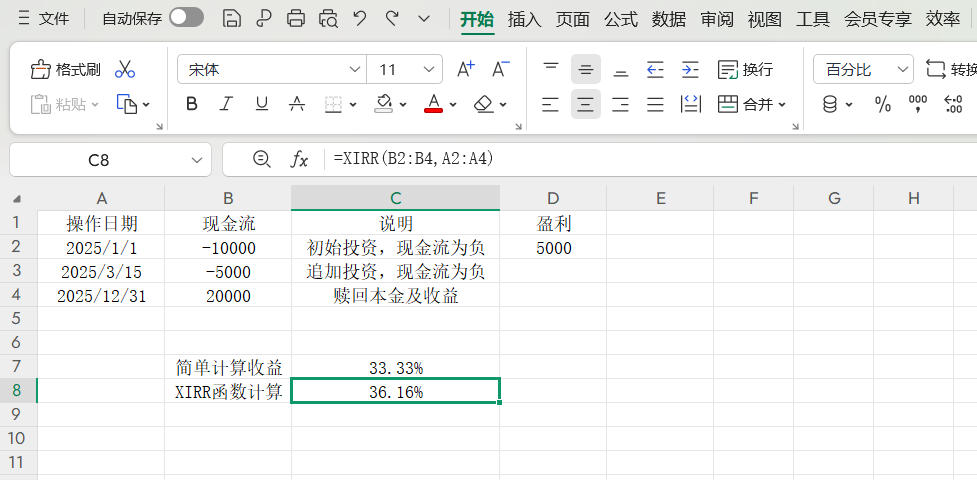

举例:1月1日投1万元,3月15日加投5000元,12月31日赎回2万元,总盈利5000元。简单算“5000÷15000”得年化约33%,但XIRR算得约36%,因为后投的5000元只占用了9个半月,时间成本更低。

二、必选参数与语法规则

XIRR函数语法是XIRR(现金流,日期,[预估值]),前两个参数必填,第三个可选:

- “现金流”:记录收支金额,支出(如投资)填负数,收入(如赎回)填正数,且必须有正有负,否则报错;

- “日期”:和现金流一一对应,格式要统一,且按时间先后排序,乱序会出错;

- “预估值”:默认0.1(10%),只有现金流复杂时才需调整。

注意:现金流和日期数量要一致,不然会返回#VALUE!错误;日期不能早于1900年1月1日,日常用基本遇不到。

三、实操:基金定投收益计算

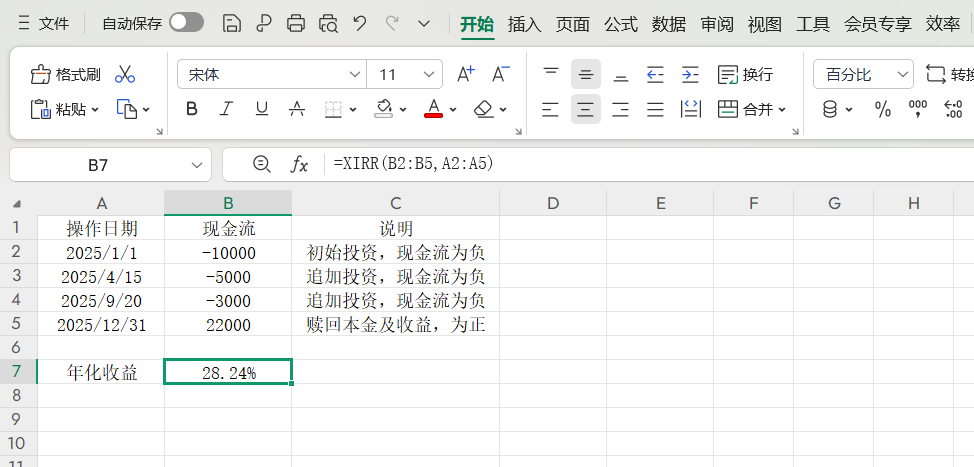

假设2025年定投:1月1日投1万(-10000),4月15日投5000(-5000),9月20日投3000(-3000),12月31日赎回22000元。操作分三步:

- 表格A列填日期,B列填现金流;

- 空白单元格输=XIRR(B2:B5,A2:A5);

- 计算结果为28.24%,这是真实年化,比“4000÷18000”算的22.2%更精准。

四、应用场景与IRR函数的区别

(1)三大核心场景

- 投资场景:算基金、股票真实年化,比“累计收益”更有用。比如同样赚5000元,1年赚和3年赚,年化差异很大;

- 借贷场景:借10万,半年还3万、1年还4万、2年还4万,表面年化5%,XIRR算得约3.8%;

- 项目对比:A项目年初投10万、年底回12万(年化20%),B项目年初投5万、年中投5万、年底回12万(年化18.5%),XIRR能帮你快速选更优的。

(2)与IRR函数的区别

XIRR支持不规则日期,按实际天数算,适合定投、非定期还款;IRR默认现金流间隔固定,适合定期存款、等额月供。

若资金进出时间不固定,用IRR会算错,必须用XIRR。

五、避坑指南:常见错误及解决

- 现金流符号搞反:记住“支出负、收入正”,别把投资填成正数;

- 日期乱序:用“数据-排序”功能,把日期按升序排好;

- 出现#NUM!错误:先检查现金流是否有正有负,还错就加预估值,比如=XIRR(B2:B5,A2:A5,0.2)。

结语

XIRR函数其实不难,只要把每笔资金的现金流和对应日期整理好,就能轻松算出真实收益。它能帮你跳出“表面收益”的误区,让数据真正为投资、借贷等财务决策保驾护航,避免因算错收益而踩坑。